1. 개요

□ 기후위기 대응의 전 세계적 본격화

기후위기 대응이 전 세계적으로 본격화됨에 따라, 국제사회는 다양한 기후공시 기준과 탄소중립 이행 방안을 도입하고 있습니다.

주요 기후규제 정책

- EU: 탄소국경조정제도(CBAM), 지속가능제품을 위한 에코디자인 규정(ESPR), 지속가능성 실사 지침(CSDDD)

- 미국: 청정경쟁법(CCA), 캘리포니아 SB253

이러한 정책들은 단순 규제를 넘어, 기업 전반의 전략적 대응을 요구하는 제도로 자리매김하고 있습니다.

□ 비철금속 산업의 구조적 압박

알루미늄, 구리, 아연 등 고에너지 소비와 고탄소 배출을 수반하는 비철금속 산업은 구조적이고 지속적인 압박에 직면하고 있습니다.

압박 요인

- 자동차 및 배터리 산업을 중심으로 제품 탄소발자국 규제가 형성 중

- 국가 간 규제 강도의 차이와 공급망 내 이해관계자의 인식 격차 존재

- 기후위기의 악화와 국제 경쟁 질서 재편 흐름

대응 방향

- 비철금속 산업 역시 중장기적인 대응 전략 수립이 불가피한 상황

2. 글로벌 기후규제 현황과 이슈

□ 국제사회의 전방위적 규제 도입

국제사회는 기후위기 대응을 위한 전방위적 규제 도입과 공시 기준 정비를 가속화하고 있으며, 이는 글로벌 공급망에 구조적 변화를 유발하고 있습니다.

- 특히 EU의 그린딜 정책과 미국의 기후 입법은 국내 기업에도 실질적 영향을 미치고 있어 주요 규제 동향에 대한 상시적 모니터링과 전략적 대응이 요구됩니다.

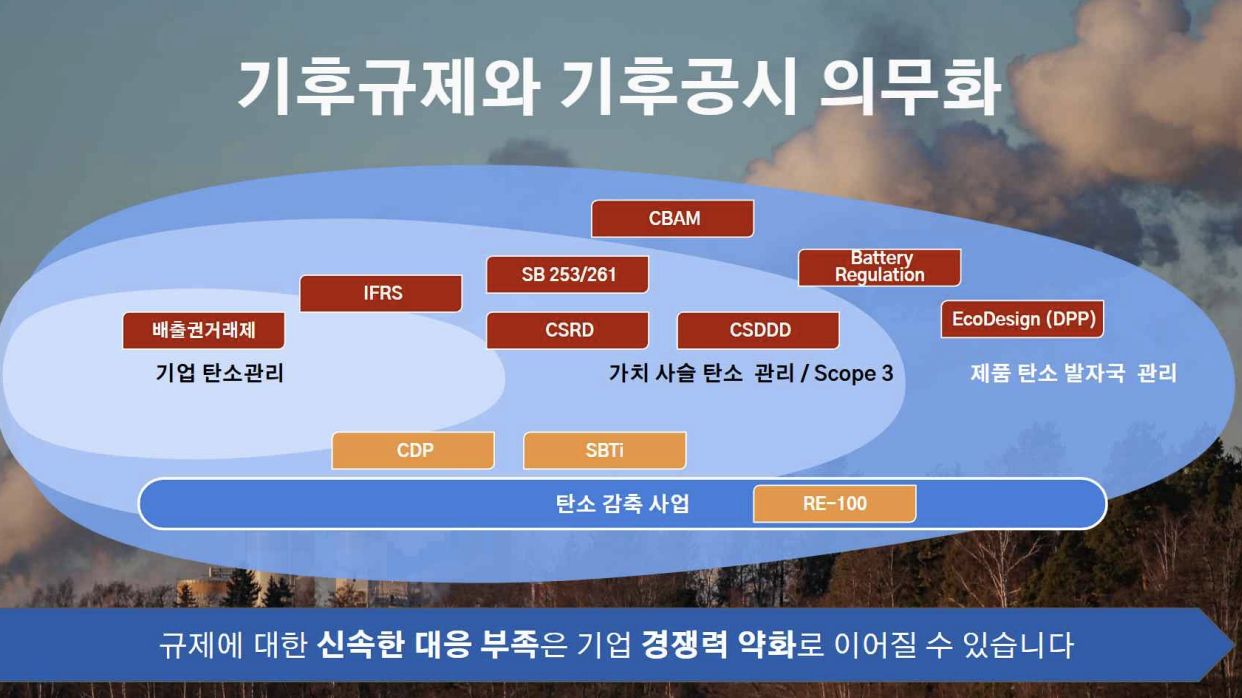

□ 주요 글로벌 기후 규제

한국 기업이 주목해야 할 주요 글로벌 기후 규제는 다음과 같습니다.

EU 규제

- 탄소국경조정제도(CBAM, Carbon Border Adjustment Mechanism)

- 에코디자인 규정(ESPR, Ecodesign for Sustainable Products Regulation)

- 배터리 규정(Battery Regulation)

미국 규제 및 국제 기준

- 청정경쟁법(CCA, Clean Competition Act)

- 캘리포니아 SB253

- IFRS 지속가능성 공시 기준(ISSB 기준)

□ EU 유럽 그린딜 정책

정책 목표

- EU는 「유럽 그린딜(European Green Deal)」(2019)을 통해 2050년 탄소중립 실현을 목표로 사회 전 분야의 전환을 추진 중

구체화 방안

- 「신순환경제 실행계획(New Circular Economy Action Plan)」(2020) 채택

- 자원순환과 지속가능한 성장 달성을 위한 핵심 전략으로 설정

□ EU 순환경제 전략의 구조적 전환

전환 방향

- 선형경제 → 순환경제로의 전환

- 제품 전 생애주기(Life Cycle) 관점에서의 정책 설계

기대 효과

- 환경 보호

- 자원 재활용률 제고

- 원자재 수입 의존도 감소

- 기술 혁신

- 일자리 창출

- 소비자 혜택 확대

□ EU 포괄적 입법 확장

산업 전반을 포괄하는 다음과 같은 입법을 확장하고 있습니다.

제품 관련 규제

- 에코디자인 규정, 배터리 규정, 디지털 제품 여권(DPP)

- 자동차·건축자재 순환 규제

폐기물 관련 규제

- 폐기물 운송 규정, 포장 폐기물 규정

- 소비자 역량 강화 지침 등

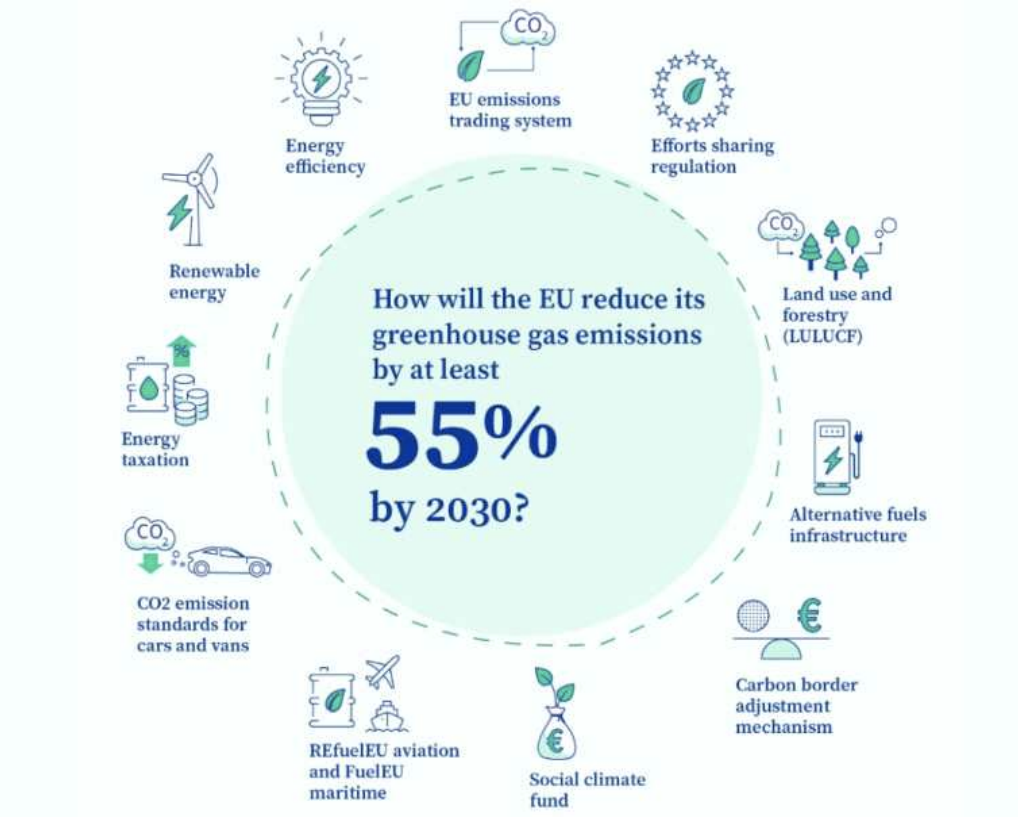

□ Fit for 55 입법 패키지

목표

- 2021년 발표된 「Fit for 55」입법 패키지는 EU 기후정책의 중추로 작용

- 2030년까지 온실가스 배출을 1990년 대비 55% 감축하는 것을 목표

주요 내용

| 주요 내용 | 설명 |

|---|---|

| 배출권거래제 강화 | 기존 대상(전력, 철강 등)에 해운, 건물, 운송온 추가지 확대 적용, 항공 배출 할당량 축소 |

| 탄소국경조정제도(CBAM) 도입 | 탄소누출을 막기 위해 EU 배출권거래제와 연계하여 역내 수입품에 대해 탄소 배출량 기반 비용 부과 (2026년 본격 시행 예정) |

| 에너지 관련 지침 개정 | 에너지조세, 재생에너지, 에너지효율 지침 개정으로 친환경 전환 가속화 |

| 탄소흡수원 확대 | 삼림·토지이용 관련 규정 강화로 온실가스 순흡수량 증대 |

| 항공 및 해운 연료 지침 | 친환경 연료 사용 확대를 위한 신규 지침 도입 |

| 내연기관 규제 및 대체연료 인프라 확충 | 2035년부터 내연기관 자동차 출시 금지 및 대체연료 인프라 확충 |

| 사회적으로 공정한 전환 지원 | 사회기후기금 등으로 산업·노동자·지역 공동체의 전환 취약계층 지원 |

□ 기업 대응 전략의 전환점

EU의 2050 탄소중립 목표 하에 추진되고 있는 다양한 환경 규제는, 단순한 규제 대응을 넘어 기업의 지속가능성 내재화와 중장기 전략 수립을 요구하는 전환점이 되고 있습니다.

필요한 대응 영역

- 비재무 정보의 전략적 관리

- 공급망 기반의 탄소정보 구축

- 순환경제 관점의 제품 설계 등 경영 전반의 대응

핵심 요소

- ESG 기반 경영 전략 수립과 실행력 확보가 기업 경쟁력의 핵심 요소로 부상

3. 글로벌 기후공시 정책 동향

□ 기후공시의 중요성

- 기후공시는 ESG 경영 중 '환경(E)' 분야에서 가장 중요한 이슈로 부상

- 글로벌 투자자와 정책입안자 모두의 최우선 아젠다로 작용

□ 2025년 현재 글로벌 기후공시 정책 동향

2025년 현재, 글로벌 기후공시 정책은 완화와 강화 기조가 함께 나타나고 있습니다.

완화 움직임

- 미국은 연방 차원에서 일부 기후공시 규제 완화 추진

- EU 및 ISSB도 일부 시행 연기 또는 요건 조정

강화 움직임

- 미국은 주 단위로 규제를 강화시키고 있음 (예: 캘리포니아 SB253)

- 제품·공급망 중심 정보공개 강화 흐름 지속

전체적 방향

- 규제 완화 흐름에도 불구하고 국제 기후공시 기준은 점차 구체화되고 법제화되는 방향으로 진화 중

- 특히 공급망 전반에 대한 기후정보 요구 강화가 핵심 경향

□ 기업의 전략적 대응 방향

기업의 기후공시 대응은 중장기에 걸쳐 전략적으로 추진되어야 합니다.

- 국내 기업도 직·간접적으로 규제 영향권 내 들어와 다양한 글로벌 규제 환경에 대해 선제적으로 규제, 공시 변화를 파악

- 범부서 차원에서 대응 전략을 수립

- 관련 데이터 수집 체계와 인프라 구축이 필요

| 기준 | 2025년 기준의 변화 요약 |

|---|---|

| 미국 의무공시 | 2024년 SEC가 최종안 발표(Scope 1, 2 공시 의무)하며 단계적 시행 예정이었으나 → 2025년 3월 연방 차원 시행 중단 그러나 캘리포니아, 뉴욕 등 개별 주 단위로 독자적 의무공시 제도 도입하여 Scope 3까지 공시 의무화 지속 미국 일부 대기업은 여전히 자발적으로 TCFD/ISSB 기반 공시를 유지하고 있음. |

| EU CSRD | 상장 대기업 대상 2024년부터 시행 예정이었으나 → 2025년 4월, EU는 일부 기업에 대한 지속가능성 보고 지침(CSRD) 시행을 2년 연기하는 옴니버스 패키지를 승인. 이에 따라 중견기업 및 비상장 기업의 보고 의무가 2026~2027년에서 2028년으로 연기됨. 대상 기업 80% 축소: 직원 1,000명 이상, 매출 5,000만 유로 이상 대기업만 적용. 중견기업은 자율적으로 선택. 보고 기준 완화 논의: 옴니버스 패키지를 통해 보고 기준을 70% 간소화하고, 중소기업은 자율 보고 가능하도록 논의 진행 중. 이는 기업의 보고 부담을 줄이기 위한 조치로 해석됨. 의무 산업별 표준 폐지: 2026년 6월 첫 도입 예정이었던 산업별 지속가능성 보고 표준 삭제. |

| ISSB IFRS S2 (기후관련 공시 기준) | 2023년 6월 발표, 2024년부터 적용 시작. 2025년 Scope 3 보고 완화 제안: ISSB는 금융기관에 대해 파생상품 및 일부 금융활동에 대한 Scope 3 배출량(카테고리 15) 보고 의무를 완화하는 방안을 제안. 측정 방법 유연성 확대: ISSB는 기업들이 자국 규제에 따라 온실가스 배출량을 측정할 수 있도록 허용하는 등 보고 기준의 유연성을 확대하고 있음. 호주, 홍콩, 캐나다, 말레이시아 등 아시아·오세아니아 국가들 실제 의무화 착수. |

4. 기업 실무자를 위한 규제 대응 체크리스트

4.1 규제 대응 인프라 준비 체크리스트

□ 대응 전략 수립의 핵심

- 앞서 살펴본 기후규제 및 공시의 핵심 대응전략은 각각의 스케줄을 감안하여 공급망까지 연계된 지속가능성에 대한 데이터 모니터링, 관리, 분석 및 공시 체계를 수립하는 것임

| 구분 | 주요 준비 사항 | 세부 내용 |

|---|---|---|

| 기업 내부 대응 체계 정비 | 탄소경영/ESG 거버넌스 및 전담 조직 구축 | - 환경안전팀, 시설운영팀, 구매팀, ESG팀, 생산기술팀 등 전사 협업 체계 수립 |

| 탄소배출 데이터 체계화 | - 공정별 Scope 1, 2 배출량 정확화 - 제품별 탄소배출량 산정(LCA 기반), 제품별 환경성적표지인증(EPD) 검토 - 간접배출(전력 사용) 및 재활용 원료 사용률 및 감축 효과 추적 | |

| 내부 MRV(측정, 보고, 검증) 체계 마련 | - 탄소저감 대응을 위한 검증 가능한 내부 보고 시스템 구축 - 모니터링-보고-검증 체계를 통한 관리 | |

| 정보제공 매뉴얼 및 자료 구분 | - CBAM, DPP, CSDDD용 자료를 목적별로 구분하여 정리 및 응답 체계 구축 | |

| 공급망 관리, 고객사 요구 대응 체계 구축 | 배출 정보 수집체계 구축 | - 공급망 내 원자재·부품의 배출 정보 요청 및 수집 프로세스 마련 - Scope 3 산정 위한 우선순위 거래처 지정 및 데이터 확보 |

| 고객사 요구 대응 프로토콜, 정보제공 매뉴얼 준비 | - Scope 1, 2, 3 배출량, 제품 탄소 발자국, LCA 성적서, 제품 운송 정보, 재생에너지 사용률, DPP용 소재 정보 등 주요 요구에 정보제공 매뉴얼 및 자료 구분 - 고객사별 데이터 제출 템플릿 마련 - 공급계약서에 환경정보 제공 의무 조항 포함 검토 | |

| 외부 인증 및 시스템 기반 대응 강화 | 제3자 검증 체계 구축 | - 외부 인증기관을 통한 배출량 검증 - 제품별 인증 보고서 준비(EPD, CBAM 인증 보고서 등) |

| 탄소회계 및 디지털 시스템 고도화 | - ERP 기반의 환경정보 시스템 연동 - Scope 3까지 포함 가능한 탄소회계 툴 도입 검토 - 여러 규제에 유연하게 대응 가능한 ERP/회계 시스템 준비 | |

| 공시 자동화 및 전자보고 준비 | - CSRD 및 CBAM 보고서 자동화 툴 도입 검토 - 전자보고 포맷 대응 시스템 사전 테스트 |

4.2 시기별 대응 로드맵 요약 (2024~2030)

| 시기 | 주요 규제 | 실무자 준비 과제 |

|---|---|---|

| 2025 | CBAM ��전환기, CSRD 초기 도입 | 탄소경영 조직 정비, Scope 1~3 산정 체계 마련, 공급망 데이터 수집 체계화 |

| 2026~27 | CBAM 본격 과금, 고객사 공시 요청 증가 | 인증서 대응, 고객사별 대응 체계, 회계·IT 시스템 고도화, 3자 검증 체계 |

| 2028~30 | CSRD 중소기업 확대, DPP 시행 | DPP 연계 ERP 구축, 공시 외부 감사 체계, CSDDD 전 공급망 대응 프로세스 |

4.3 전략적 시사점

□ 국제 기준 법제화 속도에 선제적 대응

- 각국 도입 일정에 맞춰 사업·공급망 노출도 분석 필요

□ 공시 정보의 정합성 및 신뢰성 강화

- Scope 1, 2는 필수 정비, Scope 3은 전략적 접근

□ CBAM 등 제품 탄소발자국 관련 규제/표준 연계 탄소회계 체계 정비

- 원자재·전구물질 중심의 내재배출 추적 체계 구축이 수출 경쟁력의 핵심

5. 결론 및 시사점

□ 기후규제는 비철금속 산업에 리스크이자 새로운 경쟁력을 창출할 기회임.

- 주요국의 규제가 공급망 전반으로 확산되는 만큼, 기업은 내부 관리체계 고도화와 공급망 협력 시스템을 구축해야 함.

- 단계별 이행 로드맵 수립과 실행력이 향후 생존 전략의 관건이 될 것임.

□ 정부는 중소기��업 중심의 지원책과 전문인력 양성, 공공인증 인프라 구축을 조속히 추진해야 하며, 이를 통해 민관이 함께 기후규제에 선제적으로 대응할 수 있는 기반을 마련해야 함.